La Legge di Bilancio 2023 ha introdotto importanti cambiamenti riguardanti il regime forfetario, quindi i regimi di tassazione per le persone fisiche che esercitano attività commerciali, artistiche o professionali.

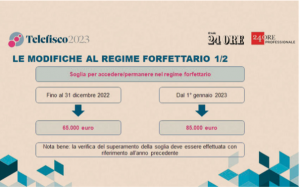

Il principale di questi cambiamenti è l’estensione del regime forfetario, che può facilitare molto le piccole imprese e da quest’anno aumenta il limite di ricavi e compensi da €65.000 a €85.000. Tuttavia, se questo limite viene superato, esso non è più applicabile.

Agevolazioni fiscali per le piccole imprese

Il regime forfetario per gli autonomi è un regime agevolato che ha lo scopo di facilitare l’avvio di attività imprenditoriali da parte di piccole imprese.

Prevede una tassazione forfetaria sui ricavi, senza la necessità di addebitare l’IVA a titolo di rivalsa e senza il diritto alla detrazione dell’IVA sugli acquisti. Tuttavia, i soggetti che applicano questo regime mantengono la soggettività passiva e sono quindi tenuti a fatturare e certificare corrispettivi.

Requisiti e condizioni per accedere al Regime Forfetario

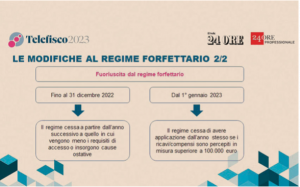

Per accedere al regime forfetario, le persone fisiche devono soddisfare i requisiti previsti dalla legge 190/2014. Tra questi il limite di ricavi e compensi non superiori a €85.000 e il divieto di rivalsa. Inoltre, sono previsti limiti di spese per rapporti di lavoro e condizioni ostative per l’utilizzo del regime, come la fuoriuscita dal regime se i ricavi o compensi superano i €100.000.

Per optare per questo regime, è necessario attuare un comportamento conclusivo, come l’emissione di fatture con annotazioni relative all’esclusione da IVA, l’opzione per i contributi previdenziali INPS e il versamento dell’imposta sostitutiva.

La scelta è irrevocabile e comporta l’obbligo di conservare la documentazione contabile per garantire la deduzione analitica dei costi durante l’applicazione del regime.

Limiti di spesa per rapporti di lavoro nel Regime Forfetario per autonomi

Il regime forfetario prevede un limite di €20.000 euro lordi di spese per rapporti di lavoro. Queste ultime comprendono il lavoro accessorio, i lavoratori dipendenti, i collaboratori, gli utili erogati gli associati in partecipazione e le somme corrisposte per prestazioni di lavoro effettuate dall’imprenditore stesso o dai suoi familiari.

Per quanto riguarda le deduzioni fiscali, è possibile dedurre solo le spese effettivamente sostenute e strettamente connesse all’esercizio dell’attività. Un esempio sono i costi per la formazione, costi di rappresentanza, spese per l’acquisto di beni strumentali, spese per la pubblicità e la promozione e spese per i servizi professionali.

Nuove tassazioni per il 2023: Flat Tax Incrementale

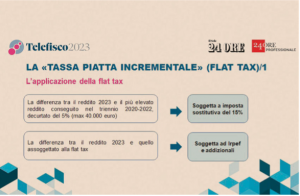

Oltre all’estensione del regime forfetario, la Legge di Bilancio 2023 ha introdotto anche la Flat Tax Incrementale. Si tratta di una nuova imposta sostitutiva che equivale al 15% sulla parte di reddito superiore al più elevato del triennio precedente.

La verifica del limite dei ricavi avviene sulla base del risultato dell’anno precedente. L’applicazione delle Flat Tax, invece, dipende dal risultato a consuntivo del 2023.

Fatturazione e certificazione fiscale nel Regime Forfetario per gli autonomi

L’obbligo di fatturazione e certificazione fiscale può essere soddisfatto via trasmissione telematica dei corrispettivi o tramite emissione di fatture cartacee per ogni operazione.

I documenti emessi devono indicare che l’operazione è stata effettuata durante l’applicazione del regime forfetario.

- Le fatture cartacee devono riportare l’annotazione “Operazione in franchigia da IVA” con l’indicazione della normativa di riferimento.

- Le fatture elettroniche devono indicare, all’interno del file XML, il codice RF19 nel campo “Regime fiscale” e il codice natura “N2.2”.

Inoltre, è necessario tenere una contabilità analitica per garantire la deduzione dei costi durante l’applicazione di questo regime. Questo comporta la conservazione della documentazione contabile, come fatture e ricevute, relative alle spese sostenute nell’esercizio dell’attività.

Revoca automatica del Regime Forfetario in caso di cambiamento delle condizioni

In caso di cambiamento di condizioni, come ad esempio un aumento dei ricavi o dei compensi al di sopra dei €100.00, il regime forfetario viene automaticamente revocato. In questo caso, è importante tenere presente che il passaggio ad un altro regime comporta l’obbligo di adempiere a tutti gli adempimenti fiscali richiesti dal nuovo regime, come ad esempio la tenuta della contabilità e la fatturazione con addebito dell’IVA.

Per i soggetti che nell’anno 2022 hanno superato la soglia dei €65.000, ma sono comunque rimasti entro gli €85.000 di fatturato, è consentito, per l’anno 2023, mantenere il regime forfetario.

In conclusione, il regime forfetario per gli autonomi è una valida opzione per le piccole imprese che desiderano avviare o espandere la loro attività. Tuttavia, è importante essere a conoscenza degli adempimenti fiscali e delle limitazioni relative a questo regime.

Il rispetto delle disposizioni fiscali e l’adeguata documentazione contabile sono fondamentali per garantire la continuità del regime forfetario e la deduzione fiscale delle spese sostenute.

Per ulteriori informazioni, visita il sito dell’Agenzia delle Entrate.